501

Q207255

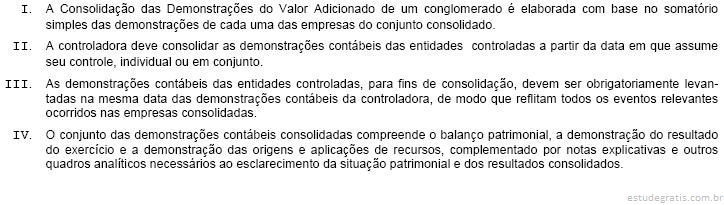

Para efeito de consolidação das demonstrações contábeis, em relação à data de encerramento do exercício das empresas abrangidas,