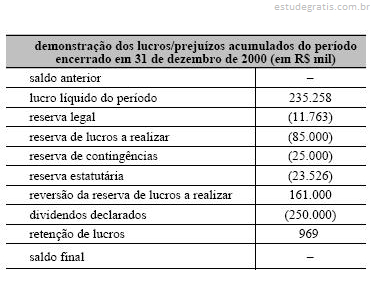

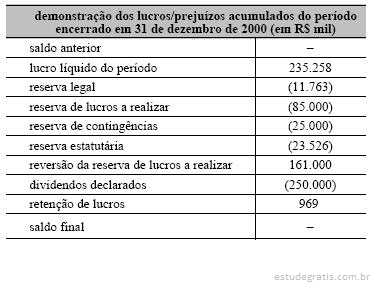

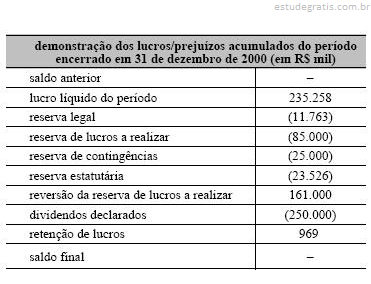

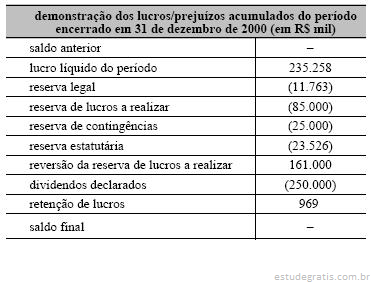

No balanço Demonstração de Lucros ou Prejuízos Acumulados, na linha que indicar os dividendos propostos, deve ser informado o montante, em reais, do dividendo distribuído por ação do capital social.

A empresa Cia. de Alimentação & Merendas tem capital formado de onze milhões de ações, das quais, um milhão estão em Tesouraria. Dessas ações, dois milhões são preferenciais classe A, com dividendo fixo de R$ 0,06 por ação; dois milhões são preferenciais classe B, com dividendo mínimo de R$ 0,12 por ação; e as restantes são ordinárias, inclusive, as que estão em Tesouraria.

Considerando-se o caso da empresa supracitada, em que o valor total do dividendo proposto foi de R$ 920.000,00, na aludida demonstração de lucros ou prejuízos acum...