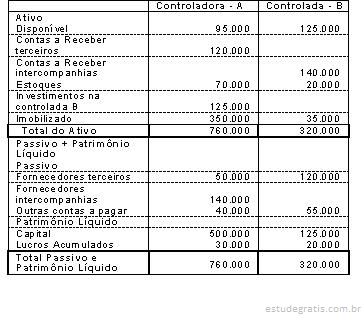

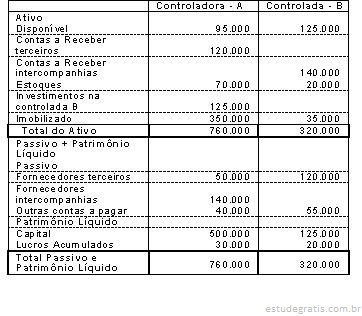

O Balanço Patrimonial de uma empresa, em 31/12/2014, apresentou o saldo de R$ 1.200.000,00 na conta representativa das provisões que era composta dos seguintes valores:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa relacionado com as provisões foi, em reais:

Uma empresa recebeu de um cliente o valor de R$ 1.200.000,00 para prestar serviços de manutenção pelo prazo de um ano. O contrato foi assinado em 01/10/2015, entrou em vigor imediatamente e estabelecia um total de 10 horas mensais de manutenção ordinária a serem atendidas, limitado a 120 horas no período contratado. Durante 2015, além das 10 horas mensais de manutenção ordinária, no mês de dezembro de 2015 a empresa aplicou mais 35 horas totais de trabalho em função de problemas extraordinários que ocorreram com os equipamentos da empresa contratante.

Na empresa contratada, o valor evidenciado na Demonstração do Resultado de 2015 e o saldo da conta do Balanço Patrimonial em 31/12/2015 decorrentes do contrato citado foram:

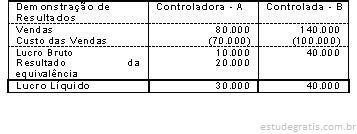

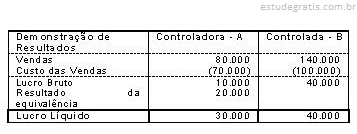

As contas abaixo representam um grupo de receitas e despesas e, embora distribuídas aqui aleatoriamente, compõem a demonstração do resultado do exercício da empresa Boapermuta S/A.

Ordenando-se as contas acima, adequadamente e em conformidade com as regras de elaboração da Demonstração do Resultado do Exercício, vamos encontrar

A empresa Metais & Metalurgia S/A, no exercício de 2001, auferiu lucro líquido, antes do imposto de renda, da contribuição social e das participações contratuais e estatutárias, no valor de R$ 220.000,00. Na Contabilidade da empresa foram colhidas as informações de que:

Calculando-se o valor das participações citadas, nos termos da legislação societária, sem considerar as possíveis implicações de ordem fiscal, nem os centavos do cálculo, pode-se dizer que os valores apurados serão: