671

Q206224

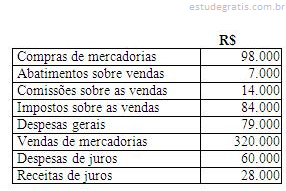

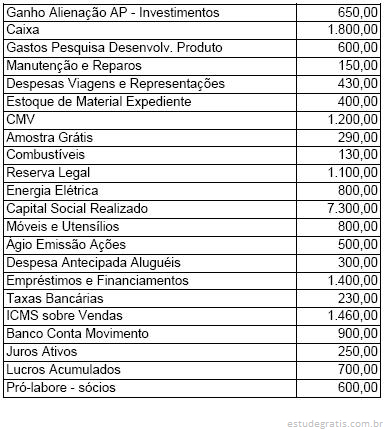

A Empresa "RK S.A." obteve em 31/12/2003 um lucro operacional bruto de R$ 3.150,00 e apurou, também, diversas outras informações no seu sistema contábil.

Na seqüência estão apresentados alguns saldos, em reais, levantados nessa data pela respectiva empresa e outros dados adicionais.

Sabe-se que os impostos sobre o lucro têm alíquota de 20%.

Com base nas informações apresentadas, pode-se afirmar que o lucro operacional líquido foi de: