261

Q205495

Com referência à doutrina contábil e de administração financeira, julgue os itens seguintes.

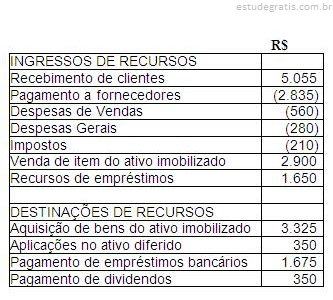

A demonstração do fluxo de caixa objetiva destacar as principais atividades que, direta ou indiretamente, causam impacto no fluxo de caixa e, portanto, influenciam o saldo geral de caixa. Divide-se, formalmente, em duas seções: atividades operacionais e atividades não-operacionais.