21

Q205308

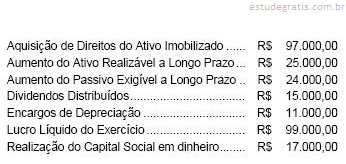

A Demonstração das origens e aplicações de recursos (DOAR) se reveste de grande importância, pois demonstra a capacidade da empresa de produzir re-cursos financeiros e a forma como estão sendo aplicados.

Deverão ser considerados somente como aplicações de recursos: