91

Q205245

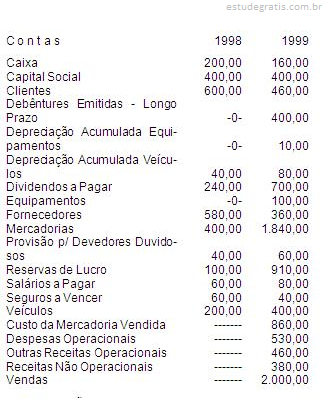

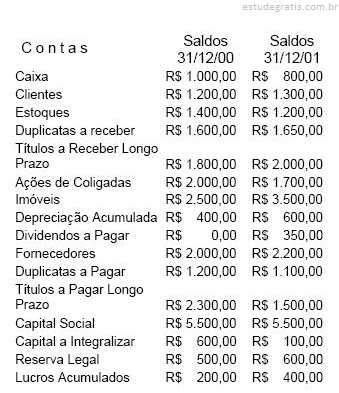

Para responder às questões de números 41 e 42, utilize as informações a seguir.

Balanços Patrimoniais da Cia. Delta, no início e no fim de determinado exercício social:

Informações adicionais sobre fatos ocorridos durante o exercício social: