311

Q193652

Instruções: Considere as informações abaixo para responder às questões de números 98 a 100.

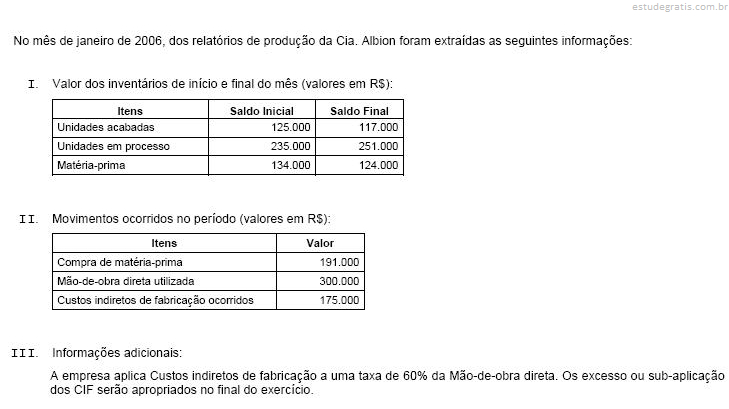

No mês de janeiro de 2006, dos relatórios de produção da Cia. Albion foram extraídas as seguintes informações:

Total de custos de produção no mês de janeiro: