331

Q209629

A propósito das fórmulas de lançamento, julgue os próximos itens.

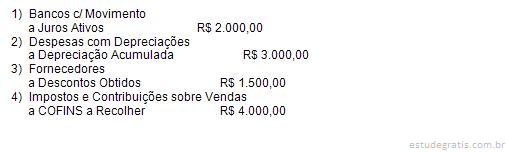

O lançamento de quarta fórmula a seguir, com valores em reais, representa recebimento de aluguéis com atraso, com acréscimo do imposto de renda que o locador deverá recolher.

D – bancos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.425

D – imposto de renda a compensar . . . . . . . . . . . . . . 75

C – serviços prestados . . . . . . . . . . . . . . . . . . . . . . . 5.000

C – receitas de juros . . . . . . . . . . . . . . . . . . . . . . . . . 500