441

Q209090

Com relação a lançamentos, assinale a opção incorreta.

Com relação a lançamentos, assinale a opção incorreta.

A empresa Crescente Ltda. resolve aumentar o seu capital social, no valor de R$ 100,00, com recursos provenientes de Lucros não distribuídos. Assinale a opção que contém o lançamento correto.

Para que a contabilidade seja feita corretamente, é necessária a identificação dos lançamentos contábeis, visando proceder aos ajustes necessários antes da finalização do exercício social. Com relação aos registros contábeis, julgue os itens subseqüentes.

A folha de pagamento de uma entidade é composta pelo salário dos empregados mais os benefícios a eles ligados. Sabendo-se que o total de proventos percebidos pelos funcionários é de R$ 120.000,00 por mês e que a entidade fica obrigada a arcar com a cota patronal do INSS (20%) e do FGTS (8%), além das férias e do 13.º salário, o registro a ser efetuado da folha de pagamento é:

...

Para que a contabilidade seja feita corretamente, é necessária a identificação dos lançamentos contábeis, visando proceder aos ajustes necessários antes da finalização do exercício social. Com relação aos registros contábeis, julgue os itens subseqüentes.

Uma entidade aluga um ponto no centro da cidade. O aluguel deve ser pago no quinto dia do mês subseqüente ao seu uso. O registro que deverá ser feito pela arrendadora e pelo arrendatário, respectivamente, no mês de referência é:

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue os itens que se seguem.

O lançamento E decorreu de um fato contábil permutativo e faz parte de uma partida de primeira fórmula.

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue os itens que se seguem.

Todas as contas correspondentes ao lançamento D são contas temporárias.

Em cada um dos itens seguintes, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Um empréstimo obtido pela empresa Águas Cristalinas, no valor de R$ 350.000,00, em 1.º/3/2003, deverá ser liquidado em 31/12/2005. O tomador do empréstimo pagará juros simples totais de R$ 35.000,00 no momento da liquidação da dívida. Nessa situação, no final de 2003, em conseqüência dessa operação, o ativo da empresa foi aumentado em R$ 350.000,00 e o passivo exigível em R$ 385.000,00.

Com referência a registros e demonstrações contábeis, julgue os itens seguintes.

De acordo com a Lei n.º 6.404/1976, a receita financeira obtida deve ser classificada como receita não-operacional. No entanto, se a empresa em questão for uma instituição financeira, a receita financeira será considerada operacional.

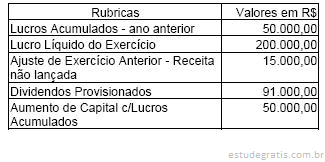

A empresa Martinica S/A obteve as informações abaixo.

Assinale a opção que contém o valor da conta Lucros Acumulados após os lançamentos de encerramento de exercício.

O Hospital Santo Expedito emitiu uma duplicata contra um paciente que utilizou seus serviços, com vencimento para 30/06/2002, no valor de R$ 5.800,00. Após inúmeros contatos e tentativas para receber o título de forma amigável, e não o conseguindo, o Hospital protestou o título em julho de 2003, fazendo a respectiva provisão do valor do título como Créditos de Liquidação Duvidosa. Não conseguindo receber o valor do título, e esgotadas todas as tratativas para tal, o Hospital baixou o título, por falta de pagamento. Para baixar o título, a contabilidade deverá fazer o seguinte lançamento: