291

Q213460

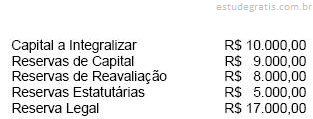

A Indústria & Comércio S/A tem um capital registrado composto de quarenta mil ações a valor unitário de R$ 2,50. No exercício de 2003 a empresa apurou um lucro líquido de R$ 90.000,00. No encerramento do exercício, antes da destinação desse lucro, a empresa apresentava no patrimônio líquido, além do capital social, as seguintes contas:

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados. Neste caso, o valor a ser destinado à formação da reserva legal deverá ser de