Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue os seguintes itens.

Apesar de a empresa Entregas Rápidas apresentar capital de giro líquido positivo, utiliza-se, porém, de fundos de curto prazo para financiar suas necessidades cíclicas (ou permanentes) de capital circulante. Dessa forma, a empresa assume a elevação de seu risco financeiro para manter s...

A Cia Raio de Luz procede a uma reavaliação de seus bens do Ativo Imobilizado e registra em contrapartida uma conta de Reserva de Reavaliação no Patrimônio Líquido. Sua controladora, Cia Água Alta, avalia seu investimento pelo método de equivalência patrimonial, devendo então efetuar o seguinte lançamento a crédito:

Banca:

Associação Catarinense das Fundações Educacionais (ACAFE)

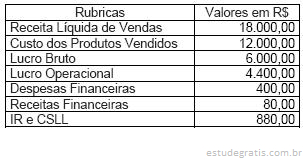

A Empresa GK S.A. tem como atividade o comércio de artigos infantis. Encerra suas demonstrações contábeis a cada ano em 31/12.

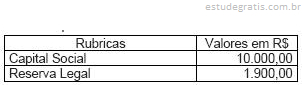

Em 31/12/X1 o patrimônio líquido foi:

Em 31/12/X2 a demonstração de resultado foi:

De acordo com as disposições legais da Lei n0 6.404/76 que estabelece a obrigatoriedade para constituição da reserva legal. Em X2 este valor em reais, deverá ser de: