Contabilidade Geral

Legislação de Contabilidade

Normas CFC - CPC

Ano:

2021

Banca:

Instituto Quadrix

Julgue os itens seguintes.

I A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre em caso de renúncia.

II A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por superveniência de causa de que resulte a inabilitação para o exercício da profissão.

III A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por condenação à pena de reclusão em virtude de sentença transitada em julgado.

Contabilidade Geral

Legislação de Contabilidade

Normas CFC - CPC

Ano:

2021

Banca:

Instituto Quadrix

Os Conselhos de Contabilidade (o Federal e os Regionais) possuem uma série de funções estabelecidas no Decreto-lei n.º 9.295/1946, a exemplo da fiscalização e do disciplinamento normativo da profissão, envolvendo aspectos técnicos e éticos da atuação profissional e, quando necessário, a aplicação de penalidades previstas em ato regulamentar para coibir infrações às normas. O registro e a habilitação para o exercício da contabilidade constituem outro ponto basilar da missão dos Conselhos, assim como a execução de mecanismos de educação continuada, visando a assegurar à sociedade serviços prestados por contadores com perfil técnico atualizado. No que diz respeito a esse tema, julgue os itens a seguir conforme a Resolução CFC n.º 1.370/2011.

Contabilidade Geral

Legislação de Contabilidade

Normas CFC - CPC

Ano:

2021

Banca:

Instituto Quadrix

O Conselho Federal de Contabilidade é uma autarquia especial corporativa, dotada de personalidade jurídica de direito público e criada e regida por legislação específica, o Decreto-lei n.º 9.295/1946. É integrado por um representante de cada estado mais um do Distrito Federal, totalizando 27 conselheiros efetivos, com igual número de suplentes – Lei n.º 11.160/2005 –, e tem, entre outras finalidades, nos termos da legislação em vigor, a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos estados e no Distrito Federal. Quanto às atribuições do Conselho Federal de Contabilidade, julgue os itens que se seguem.

Contabilidade Geral

Legislação de Contabilidade

Outras Demonstrações

Notas Explicativas na Contabilidade Geral

+

1

Ano:

2021

Banca:

Instituto Quadrix

As notas explicativas integram cada demonstração financeira e têm como finalidade a transparência dos recursos financeiros. Consideradas como informações adicionais, devem ser apresentadas como complemento. Diferentemente das demais demonstrações, as notas explicativas são responsáveis por detalhar determinadas situações que não foram expressamente abrangidas outrora. São utilizadas com maior frequência por sociedades que precisam publicar suas demonstrações contábeis e, devido a esse fato, atingem um grande público, devendo, como cita o art. 176 da Lei n.º 6.404/1976, esclarecer as informações relevantes quantitativa e qualitativamente. A publicação de notas explicativas às demonstrações financeiras está prevista no § 4.º do artigo 176 da Lei das S/A, seg...

Contabilidade Geral

Demonstração do Resultado do Exercício

Legislação de Contabilidade

Noções Gerais de Demonstração do Resultado do Exercício

+

1

Ano:

2021

Banca:

Instituto Quadrix

No encerramento do exercício X1, uma empresa contratou uma assinatura de revistas pelo período de 1 ano. Pagou, no ato da contratação da assinatura (1.º/5/X1), o valor de R$ 756,00. A assinatura teve início em maio de X1 e encerrará em abril de X2. A convenção contábil da materialidade ou relevância, segundo a qual valores inexpressivos podem ser registrados de forma mais simples, foi ignorada e teve-se em mente o previsto no artigo 179 da Lei n.º 6.404/1976.

Com base nesse caso hipotético, é correto afirmar que a consequência escritural dessa operação, por ocasião do encerramento do exercício, em 31/12/X1, é uma

O Decreto-Lei nº 9.295/1946 criou o Conselho Federal de Contabilidade, bem como define as atribuições do contador e do guarda-livros, e dá outras providências. Essa legislação sofreu algumas alterações posteriormente. Considerando essa legislação e suas alterações, marque V para as afirmativas verdadeiras e F para as falsas. ( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a uni...

Considerando a constituição de uma Sociedade Empresária, o acionista X realizou a subscrição de 1.725.000 ações, ao valor nominal de R$ 1,00 cada. Sua integralização será efetuada por meio de integralização de máquinas e equipamentos, cuja documentação foi entregue, tempestivamente, à Assembleia Geral de Constituição, apresentando um montante de R$ 1.717.500,00. A Assembleia Geral de Constituição, por sua vez, nomeou três Empresas Especializadas para avaliação das máquinas e equipamentos, sendo: Empresa Especializada A R$ 2.400.000,00, Empresa Especializada B R$ 1.800.000,00 e Empresa Especializada C R$ 1.650.000,00. A Assembleia Geral de Constituição aprovou o valor das máquinas e equipamentos pelo montante de R$ 1.800.000,00. Conforme preceitua a Lei nº 6.404/76 das Sociedade por Ações,...

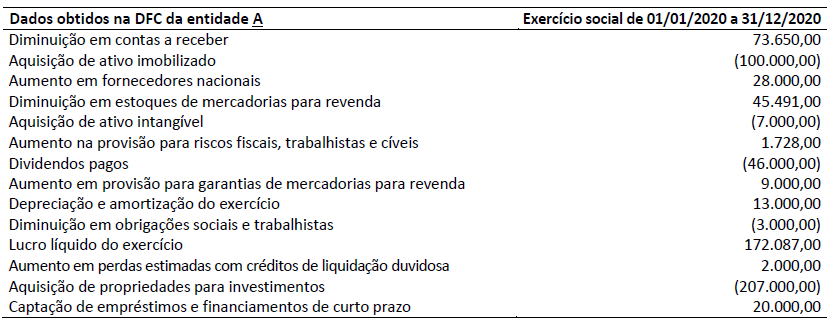

Contabilidade Geral

Legislação de Contabilidade

Normas CFC - CPC

Demonstração dos Fluxos de Caixa -DFC

Ano:

2021

Banca:

CFC

No exercício social que compreendeu 01/01/2020 até 31/12/2020, a Entidade A apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa (DFC): Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Contabilidade Geral

Legislação de Contabilidade

Normas CFC - CPC

Ano:

2021

Banca:

CFC

Há fatores que podem impactar diretamente na contabilidade, ainda que não sejam puramente de mercado. Neste contexto, uma das definições trazidas pelo CPC 02, refere-se a um conceito de vital importância para o dia a dia de um contador e que pode ter correlação com variáveis que não sejam de mercado (por exemplo: instabilidade política). A definição ora citada é a “diferença resultante da conversão de um número específico de unidades em uma moeda para outra moeda, a diferentes taxas cambiais”. Esta diferença é denominada: