Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

CESPE / CEBRASPE

Ao realizar a conciliação bancária, o profissional contábil da empresa W verificou que o extrato bancário da conta corrente da empresa apresentava um saldo de R$ 8.350,00 enquanto sua razão contábil apresentava, na mesma data, um saldo de R$ 5.080,00, tendo sido necessário efetuar os seguintes ajustes: 1 cobrança de despesa bancária de R$ 180,00 pelo banco, ainda não contabilizada; 2 emissão de cheque já contabilizado pela empresa no valor de R$ 2.100,00, ainda não sacado pelo favorecido; e 3 depósito de PIX à vista em favor da empresa no valor de R$ 1.350,00, ainda não contabilizado. Nessa situação, o valor em conta corrente após a realização da conciliação bancária seria de

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

Instituto Consulplan

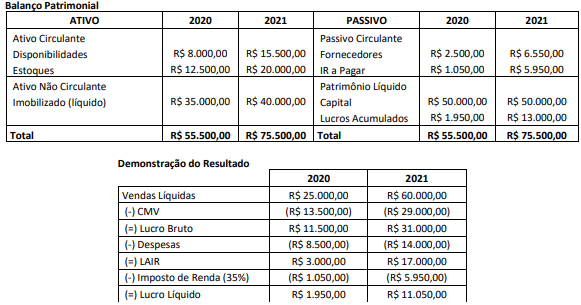

Ao final do exercício de 2021, uma empresa identificou erro na apuração do resultado do exercício de 2020, decorrente do não reconhecimento de vendas realizadas a prazo com vencimento em 2022, no valor de R$ 5.000,00. Antes da identificação do erro, as demonstrações contábeis apresentavam:

Após a correção do erro por meio de registro contábil e reelaboração das demonstrações contábeis do ano de 2020 e 2021, é correto afirmar que:

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

Instituto Consulplan

Uma empresa apresenta as seguintes informações: Ativo Circulante de R$ 1.350,00; Ativo Não Circulante de R$ 5.690,00; Passivo Não Circulante de R$ 2.600,00; e, Patrimônio Líquido de R$ 3.890,00. Considerando tais informações, defina o valor do Passivo Circulante.

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

FADENOR

Nesse ano de 2022, o município Águas Cristalinas arrecadou 20% a mais do valor previsto no orçamento anual com o Imposto Predial e Territorial Urbano. Assinale a alternativa que contém em que tipo de receita esse valor arrecadado deve ser contabilizado.

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

CESPE / CEBRASPE

Com a perda do poder aquisitivo da moeda, mecanismos são adotados para refletir os valores de itens patrimoniais de maneira mais próxima à realidade econômica das empresas e do país onde elas atuam. Considerando esse contexto, julgue os itens a seguir, acerca da reavaliação de ativos. Partindo-se do pressuposto de que o objetivo da reavaliação é determinar os novos valores de ativos para fins contábeis, preservando-se o conceito do uso e o princípio da continuidade das atividades operacionais da entidade, o método de reavaliação mais apropriado é o do custo corrente de reposição.

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

CESPE / CEBRASPE

Em um ambiente de negócios cada vez mais integrado entre países de diversos continentes, as empresas se agrupam em busca de aprimorar a competitividade. Ao se constituir um grupo econômico, há a necessidade de adotar procedimentos contábeis específicos para a divulgação das demonstrações contábeis consolidadas. Acerca da consolidação de demonstrações contábeis, julgue os itens seguintes. As entidades de propósito específico (EPE) poderão ser incluídas na consolidação das demonstrações contábeis, desde que tenham relevância no grupo econômico, devendo, nessa hipótese, ser avaliadas pelo método de custo.

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

CESPE / CEBRASPE

Em um ambiente de negócios cada vez mais integrado entre países de diversos continentes, as empresas se agrupam em busca de aprimorar a competitividade. Ao se constituir um grupo econômico, há a necessidade de adotar procedimentos contábeis específicos para a divulgação das demonstrações contábeis consolidadas. Acerca da consolidação de demonstrações contábeis, julgue os itens seguintes. As sociedades que, embora não controladas, sejam financeira ou administrativamente dependentes de uma companhia devem ser incluídas na consolidação das demonstrações contábeis.

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

CESPE / CEBRASPE

Em um ambiente de negócios cada vez mais integrado entre países de diversos continentes, as empresas se agrupam em busca de aprimorar a competitividade. Ao se constituir um grupo econômico, há a necessidade de adotar procedimentos contábeis específicos para a divulgação das demonstrações contábeis consolidadas. Acerca da consolidação de demonstrações contábeis, julgue os itens seguintes. A companhia aberta que tiver mais de 10% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, em conjunto com suas demonstrações contábeis, demonstrações consolidadas.

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2022

Banca:

CESPE / CEBRASPE

As demonstrações contábeis são elaboradas a partir dos registros contábeis e representam a realidade econômico-financeira de uma empresa em determinado período temporal. Considerando as regras e normas específicas acerca dos registros contábeis, julgue os itens que se seguem. Suponha que uma empresa tenha registrado em seu passivo o valor a ser pago ao fornecedor de um serviço, mas não tenha realizado a previsão de retenção tributária sobre a nota fiscal emitida pelo fornecedor. Nessa situação, no momento do pagamento, quando do registro da retenção tributária, deverá ser feito o lançamento a débito de tributos a recolher e fornecedores e a crédito do disponível.