Contabilidade Geral

Demonstração do Resultado do Exercício

Tributos

Ano:

2022

Banca:

FCC

O registro do Bloco 0 da EFD-ICMS/IPI que tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais é o

Contabilidade Geral

Demonstração do Resultado do Exercício

Tributos

Ano:

2022

Banca:

FCC

Quanto à Escrituração Fiscal Digital para uso pelos contribuintes do ICMS, e, em especial, quanto ao bloco K, que substitui o registro de controle da produção e do estoque, o Ajuste SINIEF 2/2009 estipulou um cronograma de adesão. Segundo tal agenda, em estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00, a escrituração completa do bloco K é obrigatória na EFD, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE, a partir de primeiro de janeiro de

Contabilidade Geral

Demonstração do Resultado do Exercício

Tributos

Ano:

2022

Banca:

FCC

O Ajuste SINIEF 7/2005 cuida de documentos fiscais eletrônicos dos contribuintes do ICMS e seus eventos. Como exemplo destes documentos e de seus eventos tem-se a Nota Fiscal Eletrônica,

Contabilidade Geral

Demonstração do Resultado do Exercício

Custo das Mercadorias - Produtos Vendidos - Custo dos Serviços Prestados

Ano:

2022

Banca:

FCC

Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa data, realizou as seguintes vendas de mercadorias: ? Vendas à vista no valor de R$ 4.000.000,00. ? Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021. Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

Contabilidade Geral

Demonstração do Resultado do Exercício

Ganhos ou perdas de capital

Ano:

2022

Banca:

FCC

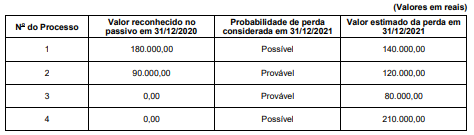

A Cia. Devedora está respondendo a alguns processos judiciais e são conhecidas as informações apresentadas na tabela a seguir:

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

Contabilidade Geral

Demonstração do Resultado do Exercício

Lucro: Bruto, Operacional e Líquido

Ano:

2022

Banca:

FCC

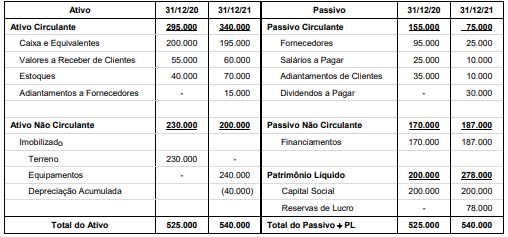

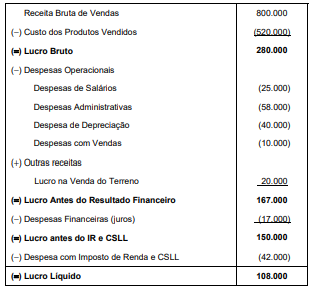

São conhecidas as seguintes demonstrações contábeis da Cia Intercambista:

Balanço Patrimonial

(Valores em reais)

Demonstração do Resultado ? 01/01/2021 a 31/12/2021 (Valores em reais)

Sabendo que as Despesas Financeiras (juros) não foram pagas e que o valor da venda do terreno foi recebido à vista, o fluxo de caixa gerado pelas Atividades Operacionais da Cia. Intercambi...

Contabilidade Geral

Demonstração do Resultado do Exercício

Receitas, Despesas e Apuração do Resultado do Exercício

Ano:

2022

Banca:

CESPE / CEBRASPE

Os seguintes eventos foram contabilizados na demonstração de resultado da empresa Y em determinado exercício financeiro:

1 receita de vendas R$ 40.000,00; 2 despesas de pessoal R$ 32.000,00; 3 descontos recebidos R$ 2.000,00; 4 recebimento de bem em doação R$ 28.000,00; 5 despesas de água, luz e telefone R$ 6.000,00; e 6 baixa de bem inservível R$ 14.000,00.

Nessa situação, o resultado no referido exercício indica

Contabilidade Geral

Demonstração do Resultado do Exercício

Receitas, Despesas e Apuração do Resultado do Exercício

Ano:

2022

Banca:

CESPE / CEBRASPE

Os seguintes eventos foram contabilizados na demonstração de resultado da empresa X em determinado exercício financeiro: 1 receita de vendas R$ 60.000,00; 2 despesas de água, luz e telefone R$ 22.000,00; 3 descontos concedidos R$ 3.000,00; 4 reversão de saldos de provisões anteriormente constituídas R$ 4.200,00; 5 despesas com manutenção R$ 1.450,00; e 6 perdas de estoque R$ 2.300,00. Com base nessas informações, é correto afirmar que o resultado apresentado no exercício indica lucro de