31

Q867406

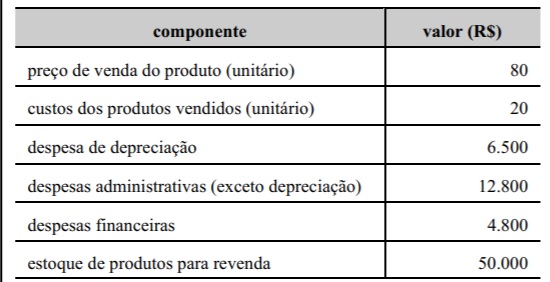

A tabela seguinte apresenta informações acerca de contas, tributos e demais dados relativos a determinado mês de atividade de uma empresa que fabrica apenas um produto.

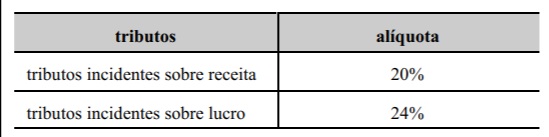

Nesse mesmo mês, essa empresa vendeu a prazo 1.200 unidades, tendo sido apurada a carga tributária indicada no quadro a seguir.

Acerca d...

Nesse mesmo mês, essa empresa vendeu a prazo 1.200 unidades, tendo sido apurada a carga tributária indicada no quadro a seguir.

Acerca d...