191

Q862339

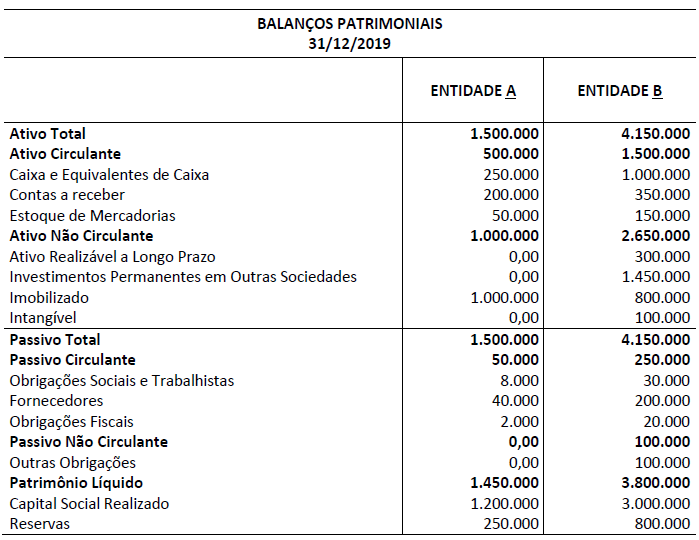

A Entidade B é a única controladora (100%) da Entidade A e avalia esse investimento pelo Método da Equivalência Patrimonial. Além disso, a conta Investimentos Permanentes em Outras Sociedades que B detém refere-se, exclusivamente, à sua participação em A. No exercício social encerrado em 31/12/2019 estas duas entidades apresentaram os seguintes saldos em seus respectivos Balanços Patrimoniais individuais:

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Tod...

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Tod...