341

Q883194

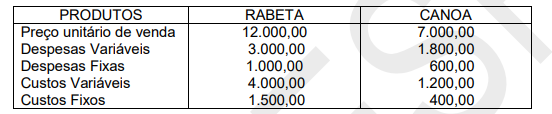

Julgue o próximo item, a respeito da terminologia e das características da informação de custos.

No custeio variável, os custos fixos são considerados como despesas do período.