Contabilidade de Custos

Análise Custo-Volume-Lucro

Ponto de Equilíbrio Contábil, Financeiro e Econômico

Ano:

2021

Banca:

GS Assessoria e Concursos

Um dos elementos mais empregado na análise da relação Custo x Volume x Lucro, é o conceito de Ponto de Equilíbrio. A respeito do mesmo, podemos representar o Ponto de Equilíbrio Contábil, por meio da seguinte fórmula:

Considere a seguinte situação hipotética: A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações: Peça A Peça B Peça C Preço de Venda 60,00 80,00 100,00 Custos e Despesas Variáveis 20,00 30,00 40,00 Horas-máquina consumidas 10 5 8 Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

Determinada empresa faturou R$ 12.000,00 no mês de dezembro de 2019. Essa empresa atinge seu ponto de equilíbrio quando fatura R$ 10.000,00, situação em que o montante de seus custos e despesas fixos correspondem a exatos 30% dos custos e despesas totais. Desconsiderando os aspectos tributários, está correto afirmar, em relação à hipotética empresa, que:

Uma empresa fabrica dois tipos de peças: A e B, e apresentou as seguintes informações de custos referentes ao exercício de 2019, em reais: Matéria-prima consumida 220.000,00 Mão-de-obra Direta 100.000,00 Outros custos diretos Peça A 14.500,00 Outros custos diretos Peça B 20.000,00 Custos Fixos 90.000,00 Despesas Fixas 10.000,00 Sabe-se que a matéria-prima é distribuída com percentuais de 50% para cada tipo de peça e a mão-de-obra direta com percentuais de 40% para a peça A e 60% para a peça B; foram produzidas e vendidas 70.000 peças A ao preço unitário de R$ 4,00 e 50.000 peças B ao preço unitário de R$ 6,00; a empresa utiliza o custeio variável como método de controle de custos. Considerando somente as informações apresentadas, pode-se afirmar que a margem de contribuição...

Contabilidade de Custos

Margem de Contribuição

Análise Custo-Volume-Lucro

Ano:

2020

Banca:

Fundação de Amparo e Desenvolvimento da Pesquisa (FADESP)

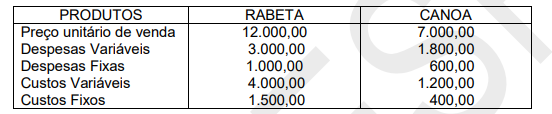

A margem de contribuição representa uma importante ferramenta da contabilidade de custos para o processo decisório. De acordo com os dados a seguir, da produção e comercialização dos produtos Rabeta e Canoa, as margens de contribuição de cada produto são, respectivamente,

Contabilidade de Custos

Análise Custo-Volume-Lucro

Ponto de Equilíbrio Contábil, Financeiro e Econômico

Ano:

2020

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

A análise do ponto de equilíbrio (análise custo-volume-lucro) permite determinar o nível de operação a ser mantido para que uma empresa cubra todos os seus custos operacionais, bem como avaliar a lucratividade associada a vários níveis de venda. O referido ponto de equilíbrio operacional é definido quando for zero

Contabilidade de Custos

Análise Custo-Volume-Lucro

Ponto de Equilíbrio Contábil, Financeiro e Econômico

Ano:

2020

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item que se segue.

Situação hipotética: Determinada empresa atingiu seu ponto de equilíbrio ao vender 4 mil unidades de seu único produto. Seus custos e despesas fixas somaram R$ 160.000.

Assertiva: Nessa situação, se a empresa apurar um lucro, antes de impostos, de R$ 80.000, ela terá obtido uma margem de segurança superior a 40%.