251

Q781314

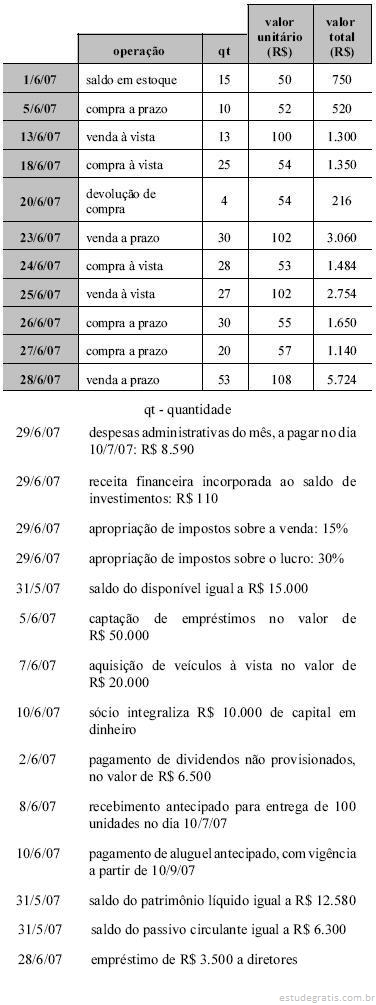

Com base no balancete de verificação apresentado acima e nos conceitos vinculados à análise econômico-financeira das empresas, julgue os seguintes itens.

O giro do estoque é maior do que 1,35.