Auditoria Governamental

Sistema de Controle Interno - SCI

Comunicação de Resultados - Sistema de Controle Interno

Ano:

2022

Banca:

COPEVE/ UFAL

A comunicação é uma das fases da auditoria governamental em que se reportam aos responsáveis pela governança as evidências suficientes para albergar os resultados alcançados pela equipe. Nesse sentido, a equipe encarregada do trabalho do grupo deve comunicar aos responsáveis pela governança do grupo informações referentes

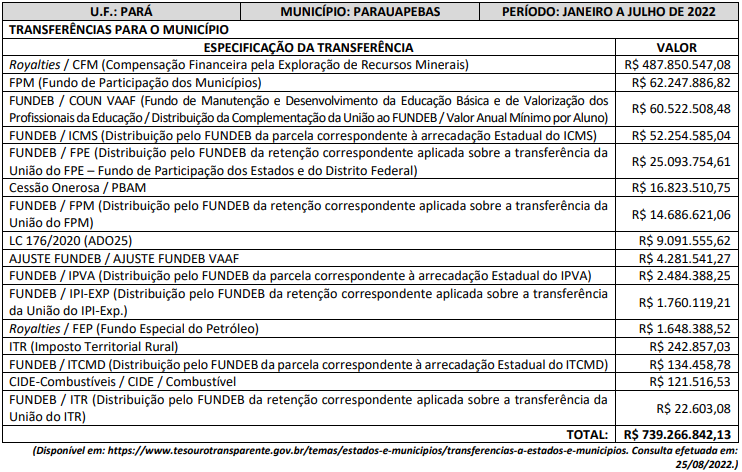

Em pesquisa aos dados abertos a qualquer interessado, no sítio oficial mencionado no quadro anterior, é possível acompanhar os valores de repasses efetuados a qualquer município brasileiro. O volume de recursos repassados, a exemplo do anteriormente exposto, é parte do orçamento administrado pelos gestores públicos democraticamente eleitos e justificam a necessidade de controle interno por parte do Poder Legislativo e do Poder Executivo municipal. Ciente da importância e da responsabilidade dos servidores incumbidos de responder pelo controle interno, analise as afirmat...

Parte das receitas federais arrecadadas pela União é repassada aos Estados, ao Distrito Federal e aos Municípios. A destinação de parcela da receita proveniente da arrecadação de impostos entre os entes federados constitui um mecanismo fundamental na busca pela amenização das desigualdades regionais e promoção do equilíbrio socioeconômico entre Estados e Municípios. Dentre as principais transferências da União para os Estados, o DF e os Municípios, previstas na Constituição Federal, destacam-se: o Fundo de Participação dos Estados e do Distrito Federal – FPE; o Fundo de Participação dos Municípios – FPM; IPI – Exportação; CIDE – Combustíveis; o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – Fundeb; Royalties; e, o Imposto sobre a ...

A respeito da fiscalização do uso dos recursos das transferências fiscais, entende-se que, de modo geral, cada transferência possui um conjunto próprio de instituições que atuam no controle, seja ele interno ou externo. As normas legais básicas que regem as atividades de controle do emprego das quantias repassadas são a Constituição Federal e a Lei de Responsabilidade Fiscal – LRF (Lei Complementar nº 101/2000). Considerando a esfera cabível (federal, estadual, distrital ou municipal), no que se refere aos órgãos responsáveis por fiscalizar e aplicar medidas corretivas e punitivas apropriadas nos casos de desvios na utilização dos recursos transferidos, assinale a afirmativa INCORRETA.

Auditoria Governamental

Auditoria Governamental

Conceitos Básicos, Origem e Evolução

Ano:

2022

Banca:

CESPE / CEBRASPE

No que se refere à auditoria governamental, julgue o item a seguir.

O desempenho objetivo e efetivo da auditoria governamental pressupõe a independência das entidades de auditoria em relação aos entes auditados, ainda que apenas de forma funcional e organizacional.

Auditoria Governamental

Controle Externo

Conceitos, Abrangência e Competências

Ano:

2022

Banca:

CESPE / CEBRASPE

No que se refere à auditoria governamental, julgue o item a seguir.

O cliente final da auditoria governamental é o poder legislativo, que é o ente competente para exercer o controle constitucional da gestão pública brasileira.

Auditoria Governamental

Legislação e Normas Aplicáveis

Normas da INTOSAI e do IIA

Ano:

2022

Banca:

CESPE / CEBRASPE

No que se refere à auditoria governamental, julgue o item a seguir.

As entidades fiscalizadoras superiores que exercem a auditoria governamental no Brasil devem cumprir as determinações da Organização Internacional das Entidades Fiscalizadoras Superiores (INTOSAI).

Durante seus trabalhos em uma entidade do setor público, um auditor independente obteve evidência de auditoria apropriada e suficiente, e concluiu que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis. Nesse caso, o auditor independente deve expressar uma:

Ao aplicar testes nas operações realizadas em uma entidade do setor público ocorridas no exercício financeiro de 2021, um auditor constatou que a contrapartida do ingresso de recursos no ativo, oriundo da obtenção de receitas com operações de crédito (empréstimos), foi incorretamente registrada em uma conta contábil de variação patrimonial aumentativa. Como o valor é relevante, o auditor apontou em seu relatório que: