Um atuário contratado por um regime próprio realizou uma avaliação atuarial considerando a tábua AT-49 para os eventos de sobrevivência, taxa de juros real de 6% ao ano e taxa de crescimento salarial de 1% ao ano. O diretor do regime de previdência do ente público pediu que as hipóteses fossem alteradas. A tábua utilizada foi a AT-2000, a taxa de juros ficou ligeiramente inferior à hipótese de 6% e a taxa de crescimento salarial sofreu pequena elevação em relação a 1%. As demais hipóteses não foram alteradas nessa nova avaliação.

Com base nessa situação hipotética, julgue os itens abaixo.

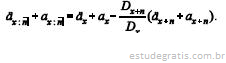

Caso o método adotado para o cálculo dos benefícios programados seja o de idade de ent...