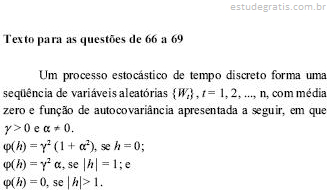

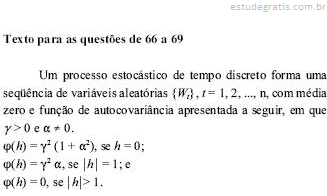

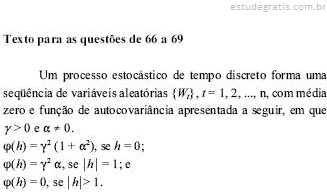

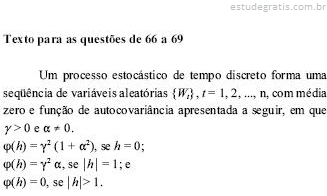

181

Q460995

Suponha que a série temporal seja afetada por uma intervenção do tipo:

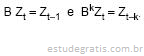

com função de transferência v(B) = 1/(1−B), onde B e o operador translação para o passado, isto é:

Neste caso, a estrutura da função de transferência será representada graficamente por:

o coeficiente autoregressivo e

o coeficiente autoregressivo e  o coeficiente de médias moveis, é correto afirmar:

o coeficiente de médias moveis, é correto afirmar: