1

Q224903

Sistema de Controle Externo é

Sistema de Controle Externo é

Considere as afirmativas abaixo.

I. Os tribunais de contas têm natureza colegial e exercem a função de fiscalização/auditoria e a função jurisdicional de julgamento, máxime, da responsabilidade financeira.

II. O Sistema de Controle Externo estruturado e organizado na forma de Tribunais de contas caracterizase por haver um órgão singular, com funções exclusivas de auditoria, com inclinação a privilegiar o controle da boa gestão financeira. Em regra, o controle é exercido concomitante ou sucessivo, estando excluído o controle prévio.

III. O Sistema de Controle Externo estruturado e organizado na forma de Tribunais de contas, adotado no Brasil, não possui função jurisdicional.

Está cor...

A característica do sistema de fiscalização adotado pelo Tribunal de Contas da Bélgica é de que o controle prévio executado se utiliza do método admonitório, segundo o qual:

O sistema de controle externo das contas públicas adotado atualmente por Portugal caracteriza-se por consagrar a fiscalização:

I - prévia;

II - concomitante;

III - a posteriori.

Está(ão) correta(s) a(s) modalidade(s):

Na maioria dos países onde existe, o sistema de controle externo é levado a termo ou pelos Tribunais de Contas (Cortes de Contas) ou pelas Auditorias-Gerais. Nesse contexto, considerando as principais distinções entre esses dois modelos de controle, assinale a opção que indica a correta relação entre as colunas:

1) Tribunais de Contas

2) Auditorias-Gerais

( ) São órgãos colegiados.

( ) Podem ter poderes jurisdicionais.

( ) Podem estar integrados ao Poder Judiciário.

( ) Proferem decisões monocráticas.

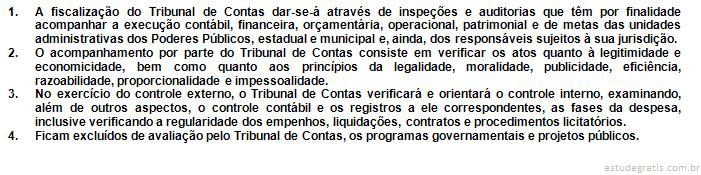

No tocante ao controle externo exercido pelo Tribunal de Contas, considere as seguintes afirmativas:

As unidades técnicas de um tribunal de contas realizam, periodicamente, levantamentos em órgãos e entidades da administração com objetivo de

subsidiar o planejamento das auditorias pelas unidades técnicas do tribunal e a formação do cadastro dos órgãos e entidades jurisdicionados.

As unidades técnicas de um tribunal de contas realizam, periodicamente, levantamentos em órgãos e entidades da administração com objetivo de

determinar, se for o caso, as áreas específicas e os aspectos que deverão ser abordados em futuras auditorias.