Numa companhia, o valor do Ativo Não Circulante é o dobro do valor do Ativo Circulante e o Patrimônio Líquido é 4/3 do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

As informações abaixo foram extraídas do Balanço Patri- monial e da Demonstração de Resultado do Exercício da Cia. Horto Florestal, relativas ao exercício encerrado em 31/12/2008 (em R$):

Utilizando apenas as informações fornecidas acima, é cor- eto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

100 quilos de matéria-prima....................... R$ 30.000,00

Valor total da Nota...................................... R$ 33.600,00

ICMS destacado (18%) = R$ 5.400,00

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária). Na ficha de estoque, ...

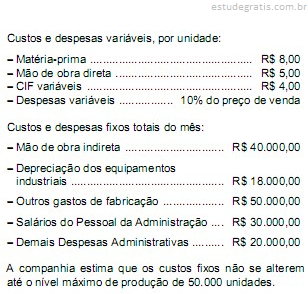

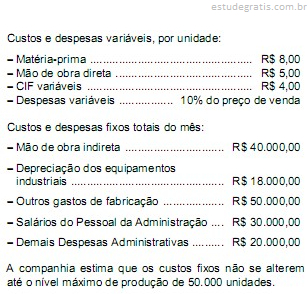

A margem de contribuição unitária, no sistema de custeio variável, em R$, é igual a

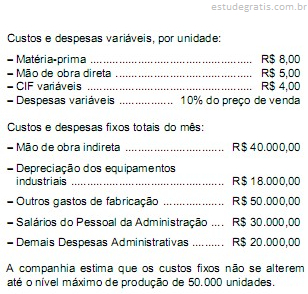

A margem de contribuição unitária, no sistema de custeio variável, em R$, é igual a