271

Q210923

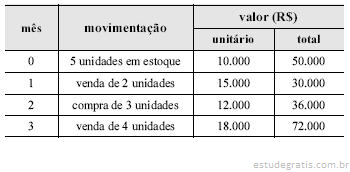

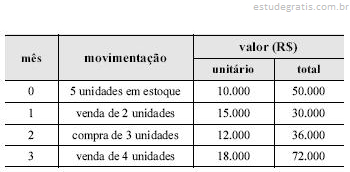

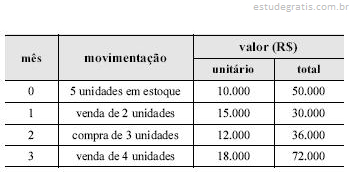

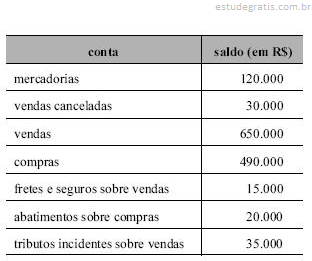

Considerando os saldos contábeis de uma empresa comercial apresentados no quadro acima e considerando, ainda, que o estoque final dessa empresa, no período considerado, seja de R$ 155.000,00, julgue os itens seguintes.

A receita líquida foi de R$ 570.000,00.