1

Q205391

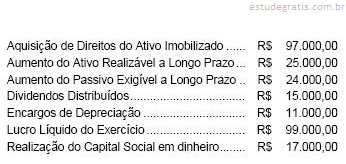

Com relação às demonstrações contábeis e suas finalidades, julgue os itens subseqüentes.

A demonstração das origens e aplicações de recursos tem por finalidade evidenciar, no âmbito da empresa, em determinado período, as variações internas do capital circulante líquido.