1

Q211951

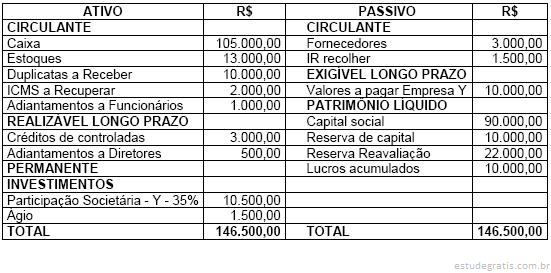

Acerca da avaliação e contabilização de investimentos societários no país, julgue os itens seguintes.

Ao contabilizar o recebimento de dividendos, a empresa aumentará seu ativo circulante e reduzirá a conta clientes.