1

Q207614

Considerando aspectos concernentes à Lei das Sociedades por Ações e legislação correlata, julgue os itens seguintes.

A amortização de debêntures da mesma série que possuam vencimentos anuais distintos, assim como o resgate parcial, deve ser feita mediante sorteio ou por compra em bolsa, no caso de as debêntures estarem cotadas por preço inferior ao valor nominal.

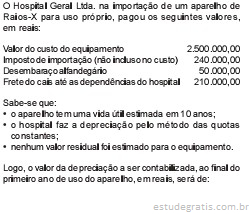

Acerca dos métodos de depreciação utilizados no Brasil e os princípios contábeis emanados pelo Conselho Federal de Contabilidade, julgue os itens que se seguem.

Considere o método da soma dos dígitos para a depreciação de um ativo, com vida útil de 5 anos, cujo valor de aquisição é R$ 12.000,00. Nessa situação, o valor da depreciação acumulada do ativo em pauta, ao final do terceiro ano, será de R$ 9.600,00.

Com a finalidade de elaborar a demonstração do patrimônio líquido (DMPL) do balanço de 31/12/2003, o contador da empresa Alpha S/A coletou os seguintes dados, referentes ao exercício findo naquela data, em reais:

A demonstração do patrimônio líquido (DMPL) apresentou, em função dos dados coletados, ao fim do período 31/12/2003, um saldo de:

A Cia A detém 80% do capital da Cia. B. A Cia. B vendeu R$ 3.000,00 para a Cia. A. A Cia. A mantém R$ 800,00 das compras de B em estoque. A Cia. B vende com 30% de lucro sobre o valor das vendas. Com base nas informações e nas demonstrações contábeis acima apresentadas, em reais, e desconsiderando os efeitos tributários dos itens subseqüentes, julgue os itens a seguir.

Considerando que o balanço da Cia A seja inicial em determinado período e supondo que a inflação seja de 20% e que a Cia. A não efetuou nenhuma transação no período de inflação, conclui-se que a Cia A teve uma despesa com correção monetária de R$ 1.160,00 r...

A Cia A detém 80% do capital da Cia. B. A Cia. B vendeu R$ 3.000,00 para a Cia. A. A Cia. A mantém R$ 800,00 das compras de B em estoque. A Cia. B vende com 30% de lucro sobre o valor das vendas. Com base nas informações e nas demonstrações contábeis acima apresentadas, em reais, e desconsiderando os efeitos tributários dos itens subseqüentes, julgue os itens a seguir.

De acordo com a instrução CVM 247, o resultado de equivalência patrimonial informado na demonstração do resultado está incorreto, ou seja, o valor correto é de R$ 1.600,00 (R$ 2.000,00 × 80%).

Considerando os dados, em reais, dos balanços encerrados em 31/12/2002 e 31/12/2001, apresentados na tabela acima, julgue os itens de 62 a 64.

De acordo com os balanços patrimoniais apresentados, os índices de liquidez corrente em 2001 e 2002 foram de 1,32 e 1,90, respectivamente, indicando que, de um ano para o outro, a empresa obteve um aumento de liquidez de 0,58.

Considerando os dados, em reais, dos balanços encerrados em 31/12/2002 e 31/12/2001, apresentados na tabela acima, julgue os itens de 62 a 64.

Os quocientes que definem a estrutura do ativo e do passivo são índices estáticos e abordam o aspecto financeiro da empresa, revelando as movimentações patrimoniais ocorridas no período.

Considerando a tabela acima, que mostra as demonstrações das origens e aplicações de recursos de uma determinada empresa, em R$, em 31/12/2001 e 31/12/2002, é correto concluir que o aumento do capital circulante líquido da empresa, de 31/12/2001 para 31/12/2002, foi de R$ 8.262,00.

Com base nas informações acima, julgue os itens que se seguem.

No balanço patrimonial, o passivo circulante e o patrimônio líquido totalizaram, respectivamente, R$ 12.000,00 e R$ 16.000,00.