1

Q205528

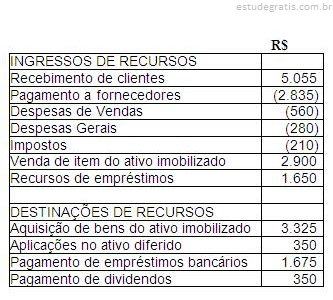

Identifique a alternativa que apresenta possíveis transações a serem detalhadas na Demonstração do Fluxo de Caixa - pelo método direto: