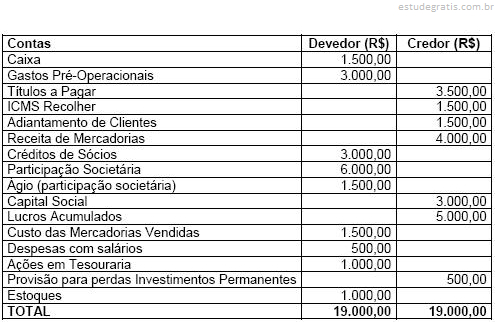

1

Q201292

Considere os dados a seguir: Balanço Patrimonial encerrado no primeiro trimestre de 2003.

No segundo trimestre de 2003 ocorreram os seguintes fatos contábeis:

- Resgate da aplicação financeira no valor de R$ 180,00.

- Venda das mercadorias por R$ 100,00 à vista.

- Pagamento dos encargos financeiros.

- Venda das máquinas, à vista, por R$ 100,00.

- Ocorreu um assalto na empresa, de onde os ladrões levaram R$ 100,00 do caixa.

Com base nas operações acima pode-se afirmar que, no segundo trimestre de 2003, o saldo patrimônio líquido, p...