1

Q212165

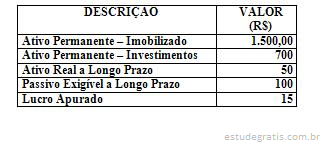

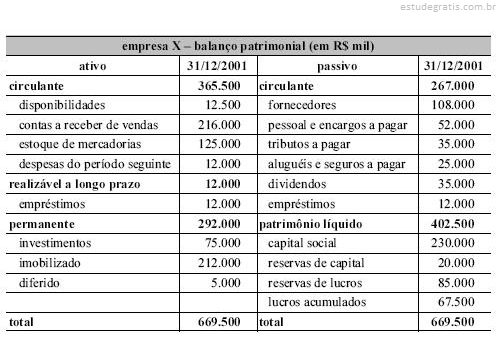

A representação gráfica da estrutura patrimonial de uma entidade que corresponde a uma situação inconcebível de ocorrer é: