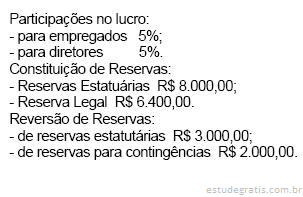

1

Q211768

Art. 1.º O investimento permanente de companhia aberta em coligadas, suas equiparadas e em controladas, localizadas no país e no exterior, deve ser avaliado pelo método da equivalência patrimonial, observadas as disposições desta instrução. Parágrafo único. Equivalência patrimonial corresponde ao valor do investimento determinado mediante a aplicação da percentagem de participação no capital social sobre o patrimônio líquido de cada coligada, sua equiparada e controlada. Art. 2.º Consideram-se coligadas as sociedades quando uma participa com 10% ou mais do capital social da outra, sem controlá-la.

Considerando as disposições da Instrução CVM n.º 247/1996 e o texto acima, dela extraído, julgue os itens subseqüentes.

...