Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Considerando o texto acima, julgue os itens seguintes

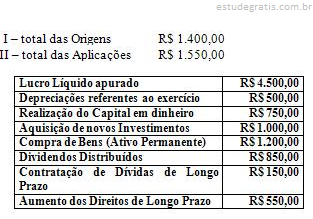

As transações realizadas sem nota por uma empresa prejudicam a mensuração dos valores das contas nacionais, do balanço patrimonial e da demonstração do resultado, porém não afetam a demonstração das origens e aplicações de recursos

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Acerca da contabilidade de EFPPs, segundo a Portaria MPAS n.º 4.858/1998, julgue os itens seguintes.

A compensação entre déficit e superávit técnicos ocorridos em um mesmo exercício somente poderá ser realizada ao término do exercício social. O balancete mensal deverá contemplar déficit e(ou) superávit técnicos no decorrer do exercício.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

As entidades fechadas de previdência privada (EFPPs), ao ingressarem em qualquer processo sucessório, de incorporação, cisão ou fusão, deverão tomar providências com vistas a atender as exigências legais pertinentes. Do ponto de vista contábil, faz-se necessária a apresentação de documentação, no que couber, contendo:

I a reavaliação de todos os elementos patrimoniais nãomonetários, por profissionais autorizados, sob as condições preconizadas pelas normas da Secretaria de Previdência Complementar (SPC), apropriando-se os seus resultados aos respectivos patrimônios das entidades;

II a reavaliação dos passivos atuariais, por atuário legalmente habilitado, sob as condições previstas pela SPC, ficando consignadas todas as possíveis providências para equilí...

A companhia aberta Itaqui S.A., em 09.2001, incorpora sua controladora Cia. Tupinambá. Nessa operação o valor contábil dos bens da incorporada era R$ 90 milhões; se o valor de mercado desses mesmos bens fosse de R$ 105 milhões, a diferença de R$ 15 milhões apurada entre o valor contábil e o valor de mercado deve ser registrada em uma: