Contabilidade Geral

Contabilidade - Noções Gerais

Contas: Plano, Teoria e Classificação

Ano:

2020

Banca:

INSTITUTO AOCP

Uma empresa apresenta como extrato de seu Livro Razão a seguinte relação de contas e seus respectivos saldos: Depreciação Acumulada______________R$5.000,00 Duplicata Descontada________________R$3.000,00 Ações em tesouraria_________________R$1.000,00 Reserva legal_______________________R$1.500,00 Ajuste de avaliaçãopatrimonial positivo___R$500,00 Caixa e equivalente de caixa___________R$12.000,00 Com base nessas informações, os saldos credores representam um valor de

Contabilidade Geral

Balanço Patrimonial

Critérios de Avaliação dos Bens Patrimoniais

Noções Gerais

Ano:

2020

Banca:

INSTITUTO AOCP

No Balanço Patrimonial, as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo que os demais passivos serão ajustados

Contabilidade Geral

Demonstração do Resultado do Exercício

Lucro: Bruto, Operacional e Líquido

Ano:

2020

Banca:

INSTITUTO AOCP

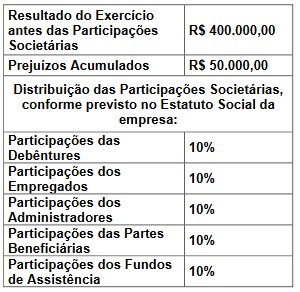

Uma empresa apresentou as seguintes informações extraídas do Departamento de Contabilidade: Com base nessas informações, nos termos da Lei nº 6.404/1976 e suas alterações, as Participações dos Fundos de Assistência apresentarão um valor de

Contabilidade Geral

Balanço Patrimonial

Teste de Recuperabilidade (impairment)

Ano:

2020

Banca:

INSTITUTO AOCP

Considere as seguintes informações extraídas do sistema de gestão patrimonial de uma determinada sociedade anônima: Custo Histórico (Aquisição)___________________R$ 10.000,00 Depreciação Acumulada______________________R$ 2.000,00 Valor Justo Líquido das Despesas de Venda____R$ 6.000,00 Valor em Uso________________________________R$ 7.000,00 Com base nessas informações, ao aplicar o teste de redução ao valor recuperável desse ativo,fica evidenciada a ocorrência de uma perda por desvalorização no valor de

Contabilidade Geral

Demonstração do Valor Adicionado – DVA

Ano:

2020

Banca:

INSTITUTO AOCP

Foram registradas as seguintes informações para a composição e a elaboração da Demonstração do Valor Adicionado (DVA) de uma sociedade anônima:

Despesas com salários e encargos sociais:_____________________R$ 5.000,00 Vendas de mercadorias, produtos e serviços:___________________R$ 80.000,00 Remuneração de capitais de terceiros:__________________________R$ 1.000,00 Custo dos produtos, das mercadorias e dos serviços vendidos:___R$ 60.000,00 Materiais, energia, serviços de terceiros e outros:________________R$ 6.000,00 Impostos, taxas e contribuições:________________________________R$ 8.000,00 Depreciação, amortização e exaustão:____________________________R$ 1.400,00 Variação cambial ativa:__________________________________________R$ 1.700,00 Receita financei...

Contabilidade Geral

Balanço Patrimonial

Provisões, Passivos Contingentes e Ativos Contingentes

Ano:

2020

Banca:

INSTITUTO AOCP

Referente às provisões e aos passivos contingentes, analise as assertivas e assinale a alternativa que aponta a(s) correta(s). I. Se a saída futura de recursos for provável, deve ser contabilizada a provisão e divulgada em nota explicativa. II. Se a saída for possível (mas não provável), não deve ser contabilizada, mas deve ser divulgada em nota explicativa. III. Se a possibilidade de saída de recursos for remota, não é contabilizada, nem divulgada em nota explicativa.

Contabilidade Geral

Outras Demonstrações

Notas Explicativas

Ano:

2020

Banca:

Fundação de Amparo e Desenvolvimento da Pesquisa (FADESP)

De acordo com a Lei nº 6.404/1976 e suas alterações, ao final de cada exercício social devem ser elaboradas demonstrações financeiras que informem com clareza a situação patrimonial da companhia e suas devidas mutações. Essas demonstrações devem ser complementadas por notas explicativas e outros quadros analíticos necessários para o esclarecimento da situação patrimonial e dos resultados do exercício. É correto afirmar que as notas explicativas devem indicar