21

Q866872

Acerca das demonstrações contábeis previstas na legislação e na normatização contábeis brasileiras, julgue o item que se segue.

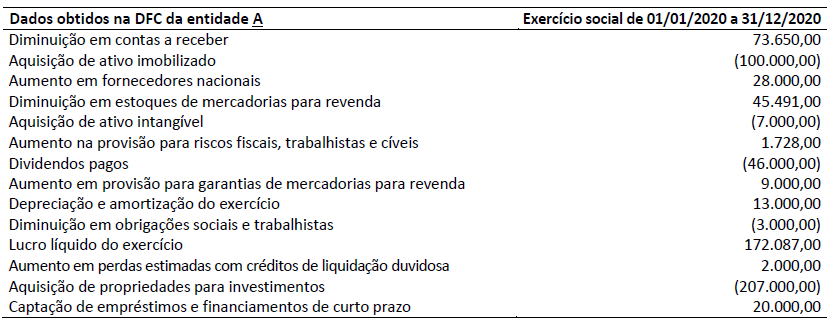

Considere que determinada empresa tenha apurado, no último exercício social, um caixa de R$ 5 mil gerado pelas suas atividades operacionais e um caixa de R$ 20 mil gerado pelas atividades de financiamento, tendo o saldo de caixa do período crescido em R$ 2 mil. Nessas condições, as atividades de investimento consumiram caixa em montante superior a R$ 20 mil.

Considere que determinada empresa tenha apurado, no último exercício social, um caixa de R$ 5 mil gerado pelas suas atividades operacionais e um caixa de R$ 20 mil gerado pelas atividades de financiamento, tendo o saldo de caixa do período crescido em R$ 2 mil. Nessas condições, as atividades de investimento consumiram caixa em montante superior a R$ 20 mil.