Contabilidade Geral

Demonstração do Resultado do Exercício

Receitas, Despesas e Apuração do Resultado do Exercício

Ano:

2023

Banca:

VUNESP

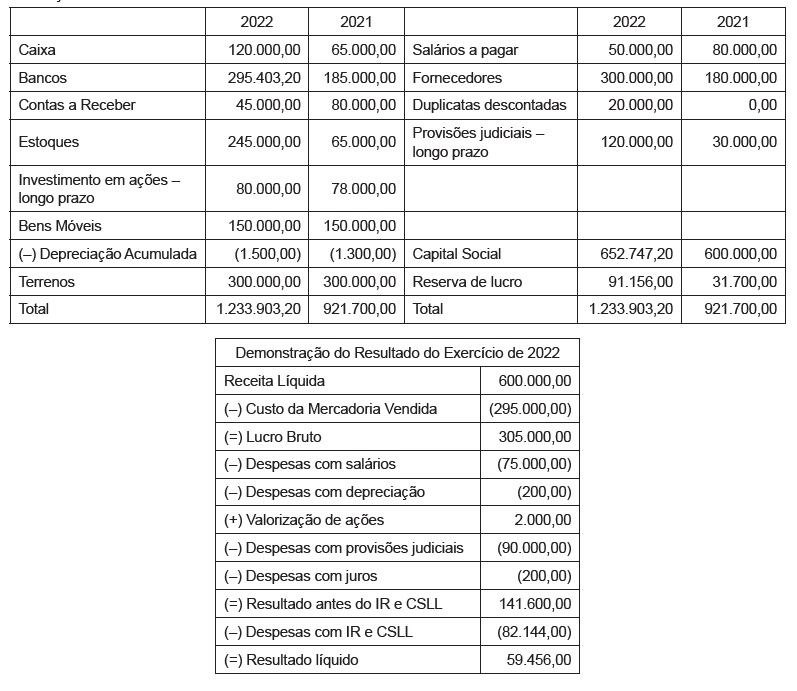

Os dados e informações que se seguem serão utilizados para responder a questão. A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022: Balanço Patrimonial em 31.12.2022

O índice de liquidez corrente da Cia. OK em 2022 foi de:

Contabilidade Geral

Demonstração do Resultado do Exercício

Receitas, Despesas e Apuração do Resultado do Exercício

Ano:

2023

Banca:

VUNESP

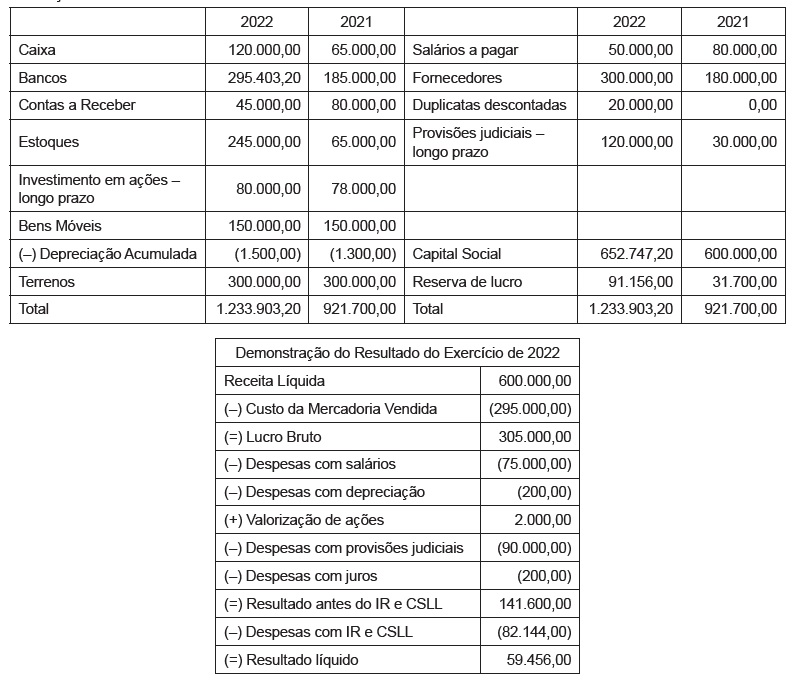

Os dados e informações que se seguem serão utilizados para responder a questão. A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022: Balanço Patrimonial em 31.12.2022

Contabilidade Geral

Demonstração dos Fluxos de Caixa -DFC

Ano:

2023

Banca:

VUNESP

Os dados e informações que se seguem serão utilizados para responder a questão. A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022: Balanço Patrimonial em 31.12.2022

Considerando que a Cia. OK classifica as duplicatas descontadas e juros como atividades operacionais, é correto afirmar que o caixa gerado pelas atividades operacionais no período foi, em R$:

Contabilidade Geral

Contabilidade - Noções Gerais

Escrituração e Lançamento Contábil

Ano:

2023

Banca:

VUNESP

Segundo a Lei nº 10.540/2020, o sistema informatizado cuja base de dados é compartilhada entre os seus usuários, observadas as normas e os procedimentos de acesso, e que permite a atualização, a consulta e a extração de dados e de informações de maneira centralizada é o:

Contabilidade Geral

Balanço Patrimonial

Noções Gerais de Balanço Patrimonial

Ano:

2023

Banca:

FGV

Para a análise contábil-financeira da empresa, informações são extraídas do Balanço Patrimonial, da Demonstração de Resultados de Exercício (DRE) e da Demonstração do Fluxo de Caixa do Exercício. Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica. 1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo. Assinale a opção que indica a relação correta na or...

Contabilidade Geral

Demonstração do Resultado do Exercício

Lucro: Bruto, Operacional e Líquido

Lucro Real, Presumido e Arbitrado

Ano:

2023

Banca:

FGV

Para calcular o valor de uma empresa, considere o método dos múltiplos dos lucros. Os seguintes dados são obtidos: - Lucro Operacional (LO) do último ano = R$ 10 bilhões. - Fator Preço das Ações sobre o LO médio de empresas similares = 10%. - Ativos Não-Operacionais do último ano = R$ 1 bilhão. O valor da empresa será igual a

Contabilidade Geral

Demonstração do Resultado do Exercício

Ano:

2023

Banca:

FUNDATEC

As demonstrações contábeis permitem que os gestores extraiam informações que possibilitam um melhor entendimento sobre a situação econômica e financeira da empresa, de modo que se torna possível inferir algumas conclusões sobre a gestão dos negócios e das decisões que foram tomadas. Desse modo, traçar prognósticos sobre o futuro da organização se torna uma tarefa mais assertiva. Sobre esse tema, assinale a alternativa correta sobre a Demonstração do Resultado do Exercício (DRE).