As notas explicativas integram cada demonstração financeira e têm como finalidade a transparência dos recursos financeiros. Consideradas como informações adicionais, devem ser apresentadas como complemento. Diferentemente das demais demonstrações, as notas explicativas são responsáveis por detalhar determinadas situações que não foram expressamente abrangidas outrora. São utilizadas com maior frequência por sociedades que precisam publicar suas demonstrações contábeis e, devido a esse fato, atingem um grande público, devendo, como cita o art. 176 da Lei n.º 6.404/1976, esclarecer as informações relevantes quantitativa e qualitativamente. A publicação de notas explicativas às demonstrações financeiras está prevista no § 4.º do artigo 176 da Lei das S/A, seg...

A provisão para contingências nada mais é que uma despesa que envolve valores financeiros que ainda não foram pagos, mas derivam de fatos geradores contábeis já ocorridos. Em resumo, em um balanço, a provisão é a despesa configurada como ocorrida, mesmo que ainda não tenha sido paga, aprovisionada para eventos futuros incertos. Assim que essa perda de ativo ou obrigação se torna totalmente previsível, ela deixa de ser considerada como uma provisão contábil. Pode-se dizer que há dois tipos de provisão: provisão para estimativas de perdas de ativo; e provisão para exigibilidades. De acordo com a NBC TG 25 (R1) – provisões, passivos contingentes e ativos contingentes, julgue os itens que se seguem.

O ativo é o recurso, controlado por uma entidade como resultado de eventos passados, a partir do qual se espera um futuro retorno financeiro. Uma das subdivisões do ativo é o ativo intangível. De acordo com o CPC 4, ativo intangível é um bem não monetário identificável sem substância física. Em outras palavras, é um ativo que não pode ser representado por dinheiro ou por direitos, a serem recebidos em uma quantia fixa ou determinável. São exemplos de bens que se enquadram na categoria de ativo intangível: marcas; softwares; títulos e periódicos; patentes; direitos autorais; entre outros. O Comitê de Pronunciamentos Contábeis determina que um ativo intangível é identificado como tal quando: for separável, ou seja, puder ser separado da entidade e vendido, t...

No encerramento do exercício X1, uma empresa contratou uma assinatura de revistas pelo período de 1 ano. Pagou, no ato da contratação da assinatura (1.º/5/X1), o valor de R$ 756,00. A assinatura teve início em maio de X1 e encerrará em abril de X2. A convenção contábil da materialidade ou relevância, segundo a qual valores inexpressivos podem ser registrados de forma mais simples, foi ignorada e teve-se em mente o previsto no artigo 179 da Lei n.º 6.404/1976.

Com base nesse caso hipotético, é correto afirmar que a consequência escritural dessa operação, por ocasião do encerramento do exercício, em 31/12/X1, é uma

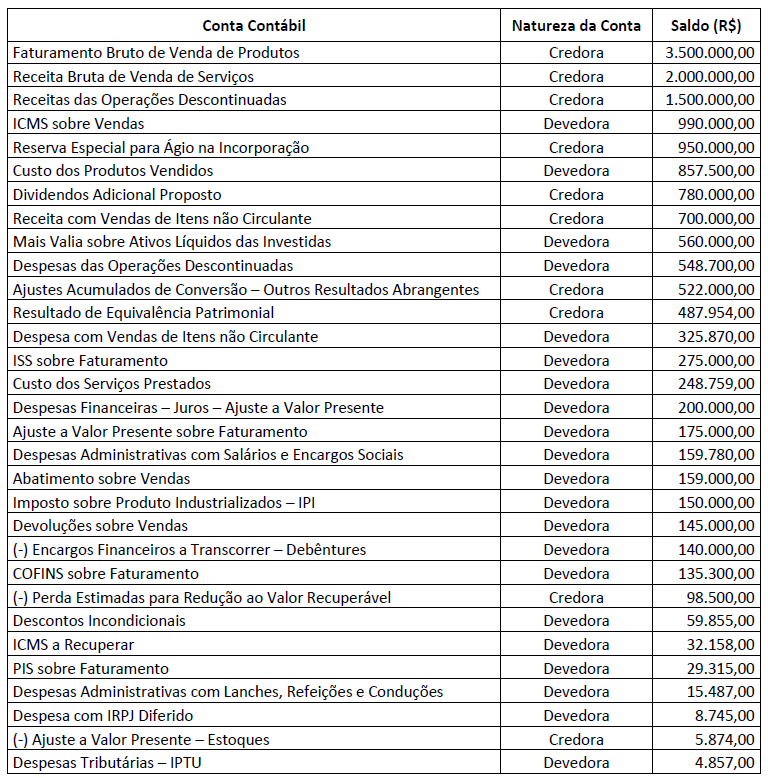

A demonstração do resultado do exercício (DRE) é uma das obrigações mais importantes para qualquer instituição, independentemente de seu tamanho. A DRE tem um papel importante na tomada de decisões por parte dos gestores das empresas e concentra em si informações de grande relevância para a realização de um bom planejamento estratégico e para a análise dos investidores e interessados na sociedade. Assim, a DRE consiste em um relatório sucinto das operações realizadas por uma empresa durante um determinado período de tempo. Na DRE, sobressai um dos valores mais importantes para as pessoas nela interessadas, o resultado líquido do período, lucro ou prejuízo. Considerando essas informações, julgue os itens a seguir.

...

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, o Resultado Líquido do Exercício, em 31/12/2019, é de:

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a uni...