Auditoria

Testes, Procedimentos e Técnicas de Auditoria

Testes de Auditoria

Ano:

2023

Banca:

CONSULPAM

Os testes realizados com o objetivo de obter uma segurança razoável de que os procedimentos de controle interno estabelecidos pela administração pública estão em efetivo funcionamento e cumprimento são denominados testes:

Auditoria

Auditoria

Conceitos, Objeto, Objetivo e Aspectos Gerais

Ano:

2023

Banca:

CONSULPAM

A verificação do comportamento de valores relevantes, mediante índices, quocientes e outros meios, visando identificar tendências ou situações anormais, é efetuada através do procedimento de auditoria denominado:

Auditoria

Normas de Auditoria

Normas Internacionais de Auditoria Adotadas no Brasil

Ano:

2023

Banca:

CONSULPAM

As Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI), desenvolvidas pela Organização Internacional das Entidades Fiscalizadoras Superiores (INTOSAI), visam promover a realização de auditorias independentes e eficazes pelas Entidades Fiscalizadoras Superiores (EFS). De acordo com os dispositivos da ISSAI 100, assinale a alternativa que NÃO contém um princípio da auditoria governamental:

Uma servidora, recém-nomeada chefe da unidade de auditoria interna da UFRRJ, consultou o Regimento Geral da universidade sobre a participação da auditoria nos conselhos da instituição. Ao verificar tal questão, constatou que a auditoria interna

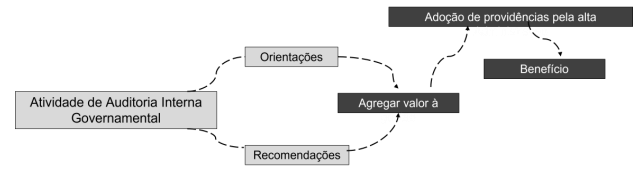

Conforme a Instrução Normativa n.º 10 de 28/04/2020, que trata da Sistemática de Quantificação e Registro dos Resultados e Benefícios da Atividade de Auditoria Interna Governamental, pode-se afirmar que a figura abaixo faz referência

A respeito da independência e objetividade do auditor interno, assinale a única alternativa que está de acordo com o Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal.

No que diz respeito à disciplina de auditoria, julgue o item.

Suponha-se que, ao cotejar os saldos da conta Clientes nos balanços encerrados em 2020 e 2021, o auditor verifique uma oscilação abrupta que não guarda relação com a receita de vendas do período. Nesse caso, é correto afirmar que foi descrita a utilização do procedimento denominado “recálculo”.